Default

Door Remote - 19 Jun 2026

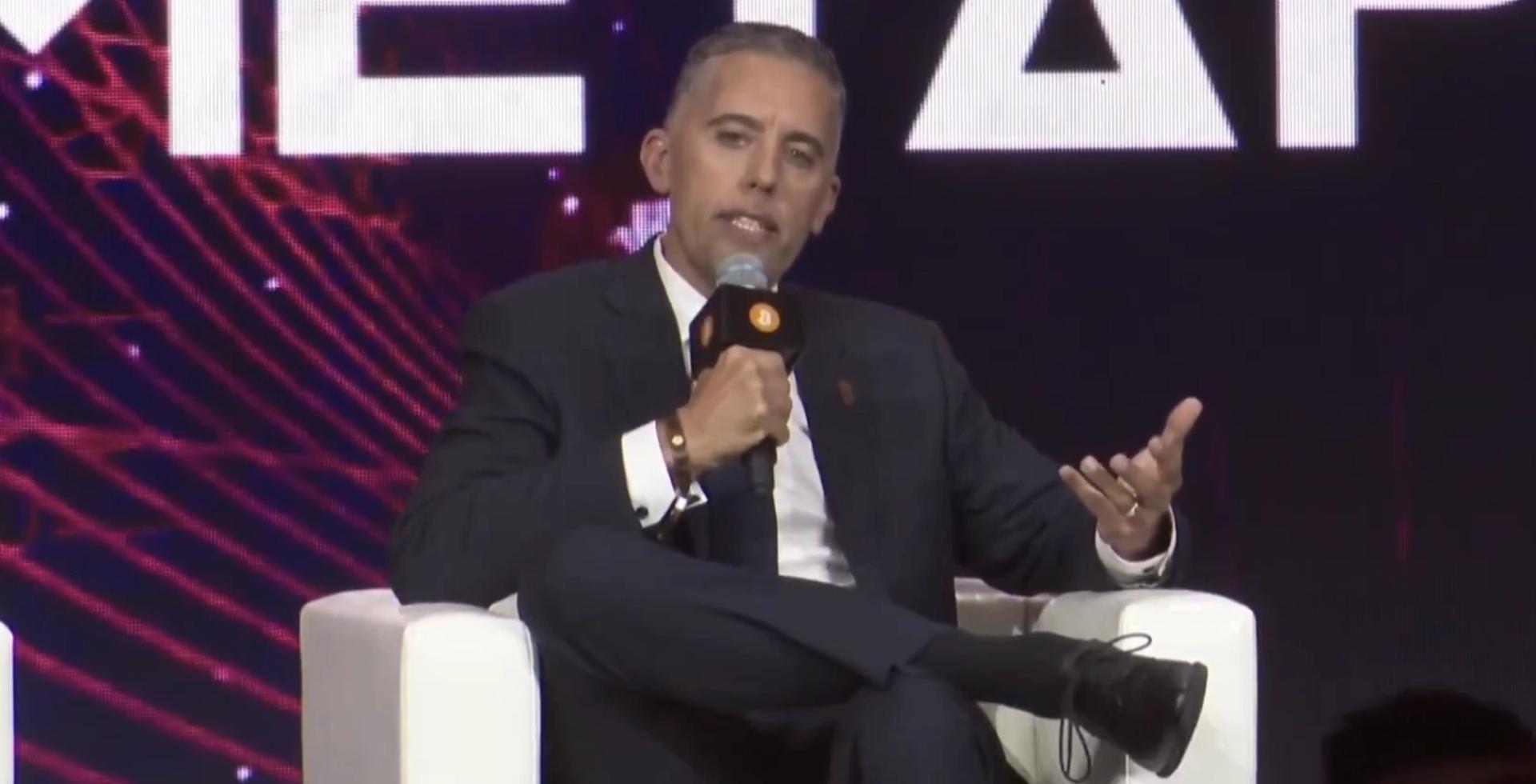

De digitale kredietmarkt kende donderdag een van de scherpste uitverkoop tot nu toe.

waarbij Matt Cole, CEO van Strive Asset Management, de stap omschrijft als een door hefboomwerking aangedreven liquidatie in plaats van een teken van verzwakkende kredietfundamentals.

Cole zei dat het "de moeilijkste dag in de geschiedenis van digitaal krediet" was, in een bericht op X, omdat de preferente aandelen STRC van Strategy daalden tot $82,50 voordat ze zich herstelden tot $89, terwijl Strive's SATA daalde van zijn nominale waarde tot onder de $93 voordat hij zich herstelde naar $97. Beide producten zijn ontworpen om bijna hun nominale waarde van $ 100 te verhandelen

‘Wat er vandaag gebeurde was een liquidatie van het hefboomeffect, en niet een verslechtering van de onderliggende kredietkwaliteit’, schreef Cole.

Beleggers die aangetrokken werden door de relatief hoge rendementen in de sector (beide producten bieden rendementen van meer dan twee cijfers) maakten volgens Cole steeds vaker gebruik van hefboomwerking om het rendement te verbeteren. Toen de prijzen begonnen te dalen, leidden margestortingen tot gedwongen verkopen, waardoor een zichzelf versterkende daling ontstond die los stond van de onderliggende kredietwaardigheid van emittenten.

‘Er is een oud gezegde op de inkomensmarkten dat de weg naar de hel geplaveid is met carry’, zei hij.

waarbij Matt Cole, CEO van Strive Asset Management, de stap omschrijft als een door hefboomwerking aangedreven liquidatie in plaats van een teken van verzwakkende kredietfundamentals.

Cole zei dat het "de moeilijkste dag in de geschiedenis van digitaal krediet" was, in een bericht op X, omdat de preferente aandelen STRC van Strategy daalden tot $82,50 voordat ze zich herstelden tot $89, terwijl Strive's SATA daalde van zijn nominale waarde tot onder de $93 voordat hij zich herstelde naar $97. Beide producten zijn ontworpen om bijna hun nominale waarde van $ 100 te verhandelen

‘Wat er vandaag gebeurde was een liquidatie van het hefboomeffect, en niet een verslechtering van de onderliggende kredietkwaliteit’, schreef Cole.

Beleggers die aangetrokken werden door de relatief hoge rendementen in de sector (beide producten bieden rendementen van meer dan twee cijfers) maakten volgens Cole steeds vaker gebruik van hefboomwerking om het rendement te verbeteren. Toen de prijzen begonnen te dalen, leidden margestortingen tot gedwongen verkopen, waardoor een zichzelf versterkende daling ontstond die los stond van de onderliggende kredietwaardigheid van emittenten.

‘Er is een oud gezegde op de inkomensmarkten dat de weg naar de hel geplaveid is met carry’, zei hij.